Balance 가 관리되는 G/L Account 에 대해 거래 발생/종결 시점의 환율 차이를 환산 손익으로 평가하여 기록

개요

주로 Open Items 항목으로 회계 거래 대상으로, 거래가 발생하는 시점과 거래가 종결되는 시점의 환율 차이가 존재할 수 있다.

이러한 경우, 거래 종결 시점에 외화 환산 손익을 식별할 수 있다.

다른 개념으로 거래가 종결 되지 않은 시점이라면 해당 평가일 기준으로 외화 평가 손익을 발생시킬 수 있다.

그리고 이번에는 예시적으로 Supplier Invoice 를 기준으로 이러한 거래 형태를 확인해보자.

외화 환산손익 시나리오

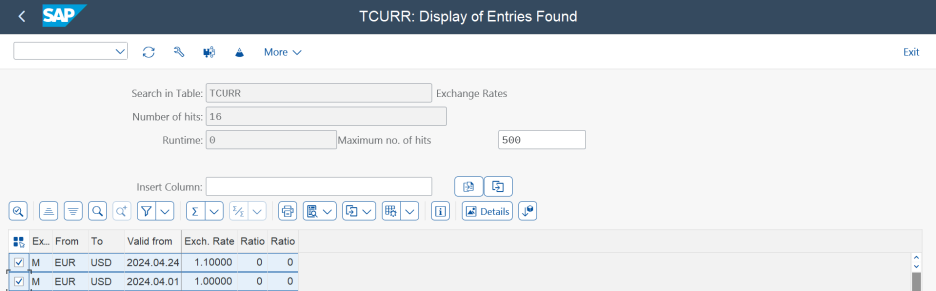

① Exchange Rate

거래 통화는 ERU 이고 회사코드 통화는 USD 인 상태에서 각 거래일 별로 다른 환율을 가정하였다.

2024년 4월 01일 : EUR > USD 환율 1.0

2024년 4월 24일 : EUR > USD 환율 1.1

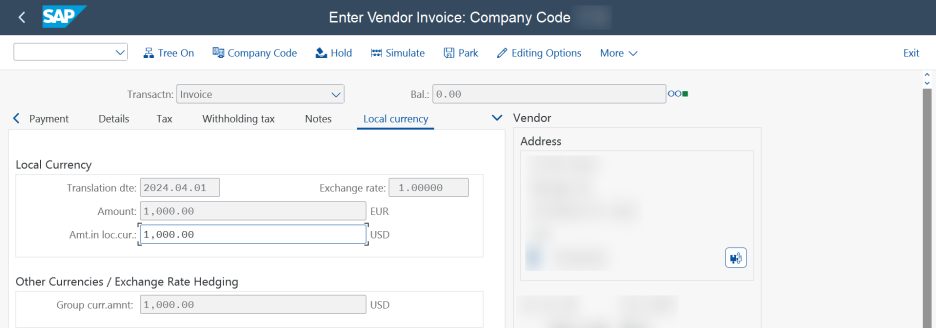

② Incoming Invoice

FB60 (트랜잭션) 에서 Supplier 와의 송장을 생성하였고, 2024년 4월 1일로 Posting Date 를 지정하였다.

이러한 경우 사전에 등록된 환율 정보에 의하여 1.00 EUR 당 1.00 USD 로 환산되었다.

이 때 적용된 환율은 Exchange rate 칼럼의 1.0 이다.

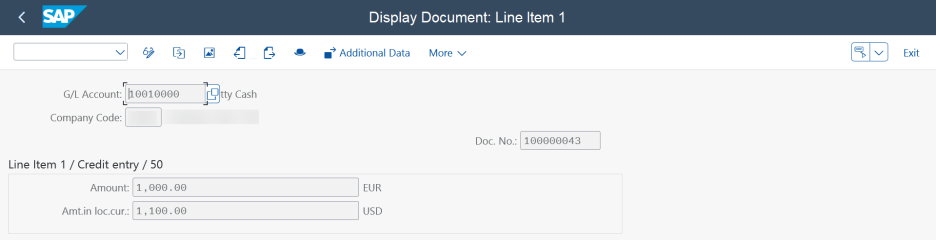

③ Incoming Payment

FB05 (트랜잭션) 에서 Supplier 송장의 반제를 수행한다.

4월 1일에 생성된 Supplier 매입 채무를 종결하는 단계이다.

종결 시점의 Posting Date 를 2024년 4월 24일로 적용하여 환율이 1.1 로 적용되었다.

EUR 거래 통화 1,000.00 EUR 를 그대로 적용하면 환율에 의해 회사코드 통화 금액은 1,10.00 USD 로 계산되었다.

아래 매출 채권 전표와 지급 전표 처리 시점의 차이 (환율) 로 인해 USD 통화 기준 차액이 발생하였다.

발생 시점에는 환율이 낮아 현금 1,000.00 USD 으로 입금이 예상되었으나, 지급이 늦춰지면서 환율이 오른 상황이다.

이후에, 현금 1,100.00 USD 지급 의무가 발생하여 지급 전표 생성 시 외화 환산 손실 100.00 USD 반영되다.

아래 예시에서 EUR 통화 기준으로는 변함이 없으나, USD 통화 기준으로는 100.00 USD 만큼 차이가 발생하였다.

송장 전표 : 매입채무 1,000.00 EUR (매입채무 1,000.00 USD)

지급 전표 : 현금 1,000.00 EUR (현금 1,100.00 USD)