코스트센터로부터 집계된 가공비 (노무비/제조경비) 는 각 액티비티 유형 별 수량으로 분할되어 단가가 계산

개요

액티비티 유형은 CO-PC 영역에서 사용되는 기준정보에 해당하고, 액티비티 유형이 어떻게 활용되는지 이해하려면 월중 및 결산 시점의 제조원가 흐름 이해가 필요하다.

즉, 액티비티 유형의 경우는 업무 프로세스와 제조원가 관점에서 설명된 이후에 시스템 측면을 분석하면 효과적이다.

제조원가는 생산 과정에서 당기에 투입된 "직접재료비 + 직접노무비 + 제조간접비" 를 모두 합산한 "당기총제조원가" 를 의미한다.

결산 관점에서 당기총제조원가 단계까지 진행이되면, 제조원가 명세서를 정보를 기능적으로 산출할 수 있게 된다.

표준/실제 가공비 계산 흐름 요약

|

순서

|

세부사항

|

|

| 계획 가공비 |

계획 단가 등록

|

코스트센터 & 액티비티 유형 별 계획 단가를 계산 또는 입력

|

|

계획 수량 등록

|

제품 단위당 생산에 필요한 가공비 수량을 액티비티 유형 단위로 입력

|

|

|

계획 가공비 투입

|

생산 Confirmation 단계를 거쳐 계획 단가 및 실제 수량을 근거로 가공비를 계산

① 계획 단가 : 코스트센터 & 액티비티 유형 별 가공비 계획 단가 ② 계획 수량 : 생산 기준 정보인 Routing 에 등록된 액티비티 유형 수량 |

|

|

실제

가공비 |

코스트센터 비용 배부

|

생산 간접 코스트센터 발생 비용 → 생산 직접 코스트센터로 배부

|

|

가공비 분할

|

생산 직접 코스트센터로 집계된 비용 → 액티비티 유형 단위로 금액 분할

|

|

|

실제가격 재평가

|

① 금액 (실제원가 분할 결과) ÷ 수량 (액티비티 수량) 으로 코스트센터 & 액티비티 유형 별 단가 산출

② 코스트센터 & 액티비티 유형 별 (실제 단가 - 계획 단가) 를 계산하여 Cost Object 에 추가 기표 |

|

계획 가공비 계산 시나리오

① 계획 단가 등록

제품의 원가는 재료비와 가공비로 구분되어 있고, 가공비는 노무비와 제조경비로 구성되어 있다.

계획 단가란 노무비와 제조경비의 단위당 단가를 수립하는 것을 의미한다.

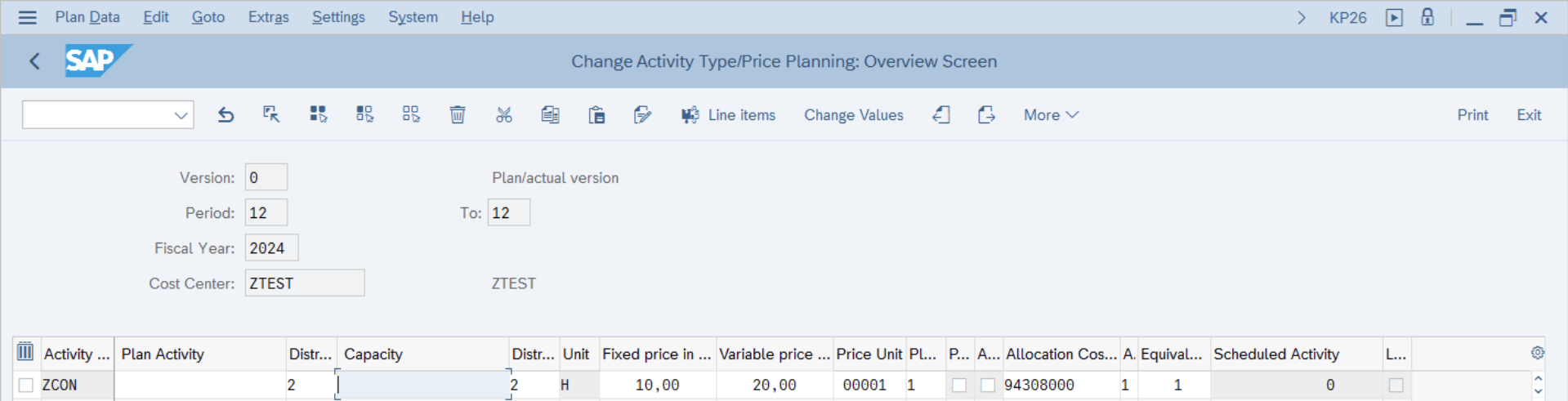

SAP 에서 계획 단가를 수립하여 입력할 수 있는 단위는 코스트센터 & 액티비티 유형 단위이다.

KP26 (트랜잭션) 에서 최종 조회가 가능하고, 사용자가 직접 코스트센터 & 액티비티 유형 별 입력할 수도 있고 계산에 의해서 입력되게 할 수도 있다.

아래 화면에서처럼 ZTEST 코스트센터와 ZCON 액티비티 유형의 조합으로 시간 당 (1H) 계획 단가를 확인할 수 있다.

변동비는 20.00 USD 이고, 고정비는 10.00 USD 로 등록된 상태이다.

② 계획 가공비 등록

앞서 과정에서 계획 가공비 입력이 완료된 상태이다.

계획 가공비 계산을 위해서는 수량 기준 정보가 필요하다.

그리고 수량 기준 정보는 Routing 을 통해 등록하게 되어 있다.

아래화면에서는 1개 제품을 생산하기 위해 투입이 필요한 액티비티 유형 (ZCON) 은 2시간으로 설정해두었다.

③ 계획 가공비 투입

아래 화면은 생산 오더에 가공비를 투입할 수 있는 프로그램이다.

생산 오더 기준으로 2개의 제품을 생산하기로 한 것이고, Routing 에는 제품 1개당 노무시간 2시간으로 설정해두었음으로

총 4시간이 투입될 예정이다.

실제 가공비 계산 시나리오

① 코스트센터 비용 배부

제조 코스트센터를 코스트센터 범주 또는 기능영역 기준으로 정의를 하고, 해당 코스트센터에서 발생한 비용을 모두 집계한다.

여기서 직접노무비는 생산 과정에 직접 관련된 노무비를 의미하고, 제조경비는 생산에 직접 관련되지는 않으나 생산활동을 지원하는 부서에서 사용하는 모든 비용을 의미한다.

예를 들어 생산 직접부서와 생산 간접부서 2개로 코스트센터를 정의했다면, 생산 간접부서에서 발생한 비용을 적정한 배부기준 (통계주요지표) 를 활용하여 생산 직접부서로 모두 배부하도록 한다. 그래서 최종적으로는 생산 직접부서 코스트센터로 모든 직접노무비와 제조경비가 모두 집계된 상태가 된다.

② 가공비 분할

1번 단계를 거쳐 생산 직접 코스트센터로 집계된 가공비 전체를 아래와 같이 분할할 수 있다.

아래는 예시화면으로 노무비는 Labor Hour 로 1:1 분할하고, 제조경비는 Machine Hour 와 Labor Hour 로 실제 액티비티 유형 수량 기준으로 분할한 결과이다.

| 코스트센터 | 계정 | a. 실제 금액 | 분할 기준 | b. 수량 | 분할 액티비티 유형 | c. 분할 금액 (a ÷ b) | 실제 단가 |

| 생산 직접 코스트센터 | 노무비 | 1,000 | 액티비티 유형 실제 수량 |

10 Hour | Labor Hour | 1,000 | 100 |

| 제조경비 | 3,000 | 20 Hour | Machine Hour | 2,000 | 100 | ||

| 10 Hour | Labor Hour | 1,000 | 100 |

③ 실제가격 재평가

실제가격 재평가에서는 월중에 계획 단가로 기록된 가공비 금액과 결산 시점에 실제 단가로 계산한 가공비의 차액을 Cost Object 에 반영하는 단계이다.

이 부분도 예시를 들자면 아래와 같다.

실제 단가와 계획 단가의 차이를 계산하고 투입된 액티비티 수량을 곱해서 해당 금액만큼을 추가로 투입하는 흐름이다.

| 생산 오더 | 액티비티 유형 | c. 계획 단가 | b. 투입 수량 | a. 실제 단가 | d. 추가 가공비 금액 (a-c) * b |

| 1000101 | Machine Hour | 50 | 20 Hour | 100 | (100-50) * 20 = 1,000 |

| Labor Hour | 30 | 10 Hour | 100 | (100-30) * 10 = 700 |

'SAP FCM > 관리 회계' 카테고리의 다른 글

| 제품 원가계산(Product Costing) : 마킹 & 릴리스(Marking & Release) (0) | 2024.12.24 |

|---|---|

| 간접비 관리(Overhead Management) : CCA(Cost Center Accounting) (0) | 2024.12.24 |

| 간접비 관리(Overhead Management) : 예산 시스템 유형(Budget System Type) (0) | 2024.12.24 |